در مجموع، آمریکایی ها نزدیک به 1 تریلیون دلار بابت کارت های اعتباری بدهکار هستند.

بر اساس گزارش جدید بانک فدرال رزرو نیویورک در مورد بدهی خانوارها، مجموع بدهی کارت های اعتباری در ابتدای سال 2023 به 986 میلیارد دلار رسید که نسبت به رکورد پایان سال 2022 بدون تغییر بود.

به طور معمول، موجودی در ابتدای سال کاهش می یابد زیرا وام گیرندگان شروع به پرداخت بدهی پس از اوج خرید تعطیلات می کنند. به گفته محققان فدرال رزرو نیویورک با اشاره به تورم و افزایش هزینه های زندگی، این اولین بار در 20 سال گذشته است که شاهد کاهش نیستیم.

اطلاعات بیشتر از امور مالی شخصی:

3 حوزه ریسک مالی برای تماشای مصرف کنندگان

آمریکایی ها بسیار کمتر از حد معمول پس انداز می کنند

یک رکود ممکن است در راه باشد – در اینجا مدت زمان ممکن است

بر اساس گزارش فصلی بینش صنعت اعتباری جداگانه از TransUnion، موجودی کارت های اعتباری تقریباً 20 درصد نسبت به سال گذشته افزایش یافته است.

TransUnion دریافت که میانگین موجودی در همان دوره به 5733 دلار افزایش یافت.

Michele Raneri، معاون تحقیقات و مشاوره TransUnion در ایالات متحده، گفت: “با افزایش تورم به نزدیک به سطوح بالای 40 سال گذشته، بسیاری از مصرف کنندگان از اعتبار برای کمک به مدیریت بودجه خود استفاده کرده اند که منجر به ترازهای بی سابقه یا نزدیک به رکورد بالایی می شود.”

مت شولز، تحلیلگر ارشد اعتباری در LendingTree میگوید: «متاسفانه، بدهی کارت اعتباری احتمالاً در آینده نزدیک افزایش خواهد یافت.

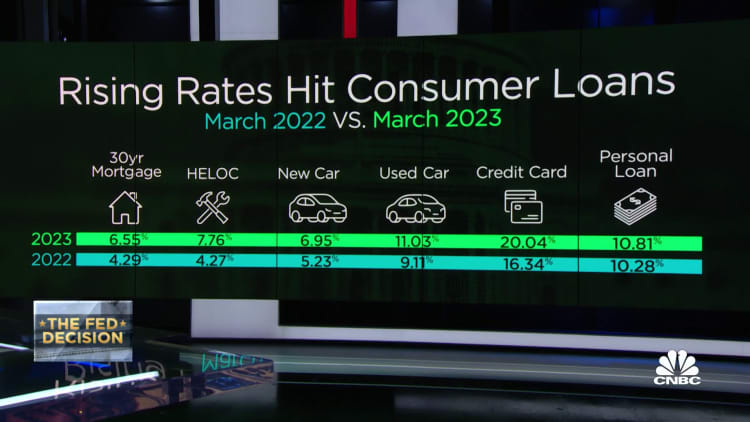

پس از افزایش نرخ بهره دیگر در اوایل این ماه توسط فدرال رزرو، میانگین نرخ کارت اعتباری اکنون به طور متوسط بیش از 20 درصد است که بالاترین رقم تاریخ است.

APRهای بسیار بالا، کارتهای اعتباری را به یکی از گرانترین راهها برای قرض گرفتن پول ماه به ماه تبدیل میکند، اما با این حال، بسیاری از آمریکاییها همچنان به مقدار فزاینده بدهی خود ادامه میدهند. بر اساس گزارش جداگانه Bankrate، در حالی که موجودی ها بالاتر است، تقریبا نیمی از دارندگان کارت اعتباری بدهی کارت اعتباری را ماه به ماه دارند.

با این حال، برخی از استراتژیها برای کمک به پرداخت یکبار برای همیشه کارتهای اعتباری با بهره بالا وجود دارد. در اینجا چیزی است که کارشناسان توصیه می کنند:

پنج راه برای مقابله با بدهی کارت اعتباری با بهره بالا

1. هزینه های خود را دوباره ارزیابی کنید. اکثر کارشناسان توصیه می کنند که با بودجه اولیه شروع کنید. شولز گفت: «حقیقت این است که اگر ندانید هر ماه دقیقاً چه مقدار پول از خانه شما وارد و خارج میشود، نمیتوانید برنامهای معنادار برای مقابله با بدهی داشته باشید.

ممکن است آنچه را که می بینید دوست نداشته باشید، اما بهتر است با واقعیت موقعیت کنار بیایید تا اینکه سر خود را در شن فرو کنید.

استفاده از یک کاربرگ یا ابزار آنلاین می تواند به شما کمک کند تا ارزیابی کنید که در کجا پول خرج می کنید و چگونه می توانید آن وجوه را بهتر پراکنده کنید.

2. یک استراتژی بازده برنامه ریزی کنید. به گفته راسل نلسون، مدیر تیم خرید محصولات کارت اعتباری در اتحادیه اعتباری فدرال نیروی دریایی، دو راه وجود دارد که می توانید به بازپرداخت نزدیک شوید: بدهی با بالاترین بهره را در اولویت قرار دهید یا بدهی خود را از کوچکترین به بزرگ ترین مبلغ پرداخت کنید.

روش بهمنی بدهی های شما را از بالاترین به پایین ترین نرخ بهره فهرست می کند. به این ترتیب، ابتدا بدهی هایی را که بیشترین سود را دارند پرداخت می کنید. روش گلوله برفی ابتدا کوچکترین بدهی های شما را بدون در نظر گرفتن نرخ بهره اولویت بندی می کند تا با پرداخت بدهی ها شتاب بیشتری به دست آورید.

با هر یک از این استراتژیها، حداقل پرداختها را هر ماه برای تمام بدهیهای خود انجام میدهید و پول نقد اضافی را برای تسریع بازپرداخت برای یک بدهی انتخابی خود قرار میدهید. نلسون توصیه کرد: «همچنین میتوانید پرداختهای خودکار را همراه با هشدارهای متنی در دستگاه تلفن همراه خود تنظیم کنید تا مطمئن شوید پرداختها به موقع انجام میشوند.

3. کارت اعتباری انتقال 0% موجودی را گیر بیاورید. شولتز گفت که کارتهایی که حداکثر 21 ماه را ارائه میدهند و بدون بهره در ماندههای انتقالی ارائه میکنند، یکی از بهترین سلاحهایی است که آمریکاییها در نبرد با بدهی کارت اعتباری دارند.

جروبلو | ایستوک | گتی ایماژ

برای استفاده حداکثری از انتقال موجودی، موجودی را در دوره مقدماتی به شدت پرداخت کنید. به گفته شولز، در غیر این صورت، باقیمانده دارای یک نرخ درصدی سالانه جدید است که به طور متوسط حدود 23 درصد است، مطابق با نرخ های اعتبار جدید.

4. نرخ کارت اعتباری کمتری را بخواهید. اگر موجودی دارید، سعی کنید با صادرکننده کارت خود تماس بگیرید و نرخ درصد سالانه کمتری را بخواهید. شولز گفت: “شما واقعا چیزی برای از دست دادن ندارید.”

بر اساس گزارش LendingTree، در واقع، 76 درصد از افرادی که در سال گذشته برای کارت اعتباری خود نرخ بهره کمتری را درخواست کردند، یک نرخ بهره دریافت کردند. شولز افزود، ممکن است بتوانید هزینه سالانه کاهش یافته، محدودیت اعتباری بالاتر یا هزینه تأخیر لغو دریافت کنید.

5. از حساب های پس انداز پربازده استفاده کنید. علاوه بر پرداخت بدهی خود، مقداری پول برای ایجاد ذخایر اضطراری خود کنار بگذارید، که از جمع آوری بدهی بیشتر در زمانی که برای پرداخت موجودی موجود خود کار می کنید، جلوگیری می کند.

شولز گفت: «پس انداز قوی کلید خروج از بدهی است.

گرگ مک براید، تحلیلگر ارشد مالی در Bankrate.com، افزود: از نرخ های رقابتی در یک بانک آنلاین استفاده کنید. پس از سالها بازدهی بسیار پایین، برخی از حسابهای پسانداز آنلاین پربازده و نرخهای گواهی سپرده یک ساله اکنون به 5 درصد رسیدهاند.

مک براید گفت: “این می تواند آخرین تماس” برای پس انداز کنندگان باشد، و افزود: “بازده CD در سررسیدهای یک ساله و بیشتر به اوج خود رسیده است و اکنون زمان قفل شدن است.”

مشترک CNBC در یوتیوب شوید.